La pensione di reversibilità è uno strumento di sostegno pensionistico dedicato ai familiari superstiti di un pensionato (o lavoratore) deceduto, o del soggetto deceduto che ancora non ha maturato il diritto alla pensione. In questo caso il trattamento previdenziale viene definito “pensione indiretta” e spetta solo qualora il soggetto abbia maturato 15 anni di anzianità contributiva e assicurativa o 5 anni di anzianità assicurativa e contributiva, di cui minimo 3 nei 5 anni precedenti la data del decesso.

La pensione di reversibilità è uno strumento di sostegno pensionistico dedicato ai familiari superstiti di un pensionato (o lavoratore) deceduto, o del soggetto deceduto che ancora non ha maturato il diritto alla pensione. In questo caso il trattamento previdenziale viene definito “pensione indiretta” e spetta solo qualora il soggetto abbia maturato 15 anni di anzianità contributiva e assicurativa o 5 anni di anzianità assicurativa e contributiva, di cui minimo 3 nei 5 anni precedenti la data del decesso.

Istituita nel 1939 a tutela delle mogli che, dopo la morte del marito, restavano senza sostentamento economico, la reversibilità è stata estesa negli anni anche a mariti e figli.

Il diritto alla pensione di reversibilità è un autonomo diritto di natura previdenziale, che sorge in capo ai beneficiari con decorrenza dal primo giorno del mese successivo a quello in cui si è verificato il decesso del pensionato. Esso trova la sua giustificazione nella solidarietà familiare.

La pensione di reversibilità spetta al coniuge superstite anche separato o divorziato se titolare di assegno divorzile, ai figli (anche adottivi o affiliati) minorenni o inabili al lavoro, studenti entro il 21° anno di età o 26° se universitari e a carico. Spetta anche ai nipoti a carico del pensionato alla sua morte e ai genitori e fratelli e sorelle del pensionato defunto, sempre se a carico.

Chi percepisce la pensione di reversibilità ha diritto, al raggiungimento dei requisiti, anche alla pensione di vecchiaia. Percepirà, quindi, il trattamento diretto (pensione INPS) e il trattamento indiretto (pensione di reversibilità).

Il coniuge matura il diritto alla pensione di reversibilità dopo un mese dal decesso, anche se separato legalmente o divorziato. Questo purché titolare di un assegno periodico divorzile. La legge richiede la sussistenza di ulteriori requisiti, anche al fine di non ledere la posizione dell’eventuale nuovo coniuge, con cui lo stesso ha contratto le nozze dopo il divorzio.

Questi includono, oltre alla titolarità dell’assegno divorziali, anche l’anteriorità del rapporto da cui trae origine il trattamento pensionistico alla sentenza di divorzio e il non non passaggio a nuove nozze.

L’ex coniuge titolare dell’assegno post-matrimoniale, oltre alla pensione di reversibilità, ha diritto anche a tutte le indennità previste per il coniuge deceduto. Tra queste citiamo la rendita INAIL per malattia professionale e l’accesso al Fondo Vittime Amianto, nel caso in cui il coniuge deceduto sia morto in seguito ad una malattia causata dall’amianto.

La legge n. 898/1970 che disciplina i casi di scioglimento di matrimonio, conferisce un autonomo diritto alla pensione di reversibilità sia all’ex coniuge che al coniuge superstite, qualora entrambi posseggano i requisiti richiesti dalla legge per la sua attribuzione.

Il terzo comma dispone infatti che “qualora esista un coniuge superstite avente i requisiti per la pensione di reversibilità, una quota della pensione e degli altri assegni a questi spettanti è attribuita dal Tribunale, tenendo conto della durata del rapporto, al coniuge rispetto al quale è stata pronunciata la sentenza di scioglimento o cessazione degli effetti civili del matrimonio e che sia titolare dell’assegno di cui all’art.5 …”.

Quindi il legislatore ha stabilito che la pensione di reversibilità, in caso di concorso tra ex coniuge e coniuge superstite venga attribuita tenendo conto della “durata del rapporto matrimoniale”.

La Giurisprudenza, in seguito a sentenze in merito della Corte Costituzionale, ha affermato con sempre più enfasi che il criterio della durata del rapporto non può essere considerata l’unico parametro. Altri criteri cui riferirsi sono quelli utilizzabili nella liquidazione dell’assegno divorzile, come l’ammontare dell’assegno e le condizioni economiche dei coniugi concorrenti, oltre che la durata dei rispettivi matrimoni.

Il diritto alla pensione di reversibilità non sempre è a tempo indeterminato.

Per il coniuge cessa nel caso in cui egli contragga un nuovo matrimonio, con diritto, tuttavia, a due annualità della quota di pensione nella misura spettante alla data delle nuove nozze, una tantum e compresa la tredicesima.

Per il coniuge cessa nel caso in cui egli contragga un nuovo matrimonio, con diritto, tuttavia, a due annualità della quota di pensione nella misura spettante alla data delle nuove nozze, una tantum e compresa la tredicesima.

I figli minori, come già detto, cessano di avere diritto alla reversibilità al compimento dei 18 anni. A meno che non siano studenti o studenti universitari, nel qual caso la soglia si eleva, rispettivamente, a 21 anni e a 26 anni di età. I figli inabili perdono il diritto se viene meno il loro stato di inabilità.

Lo stesso discorso fatto per i figli vale per i nipoti.

I genitori, invece, non beneficiano più della reversibilità se conseguono un’altra pensione. Mentre i fratelli e le sorelle se conseguono un’altra pensione, contraggono matrimonio o cessano di essere inabili.

La quota di reversibilità può essere cumulata anche con redditi personali, purché entro i 20449,26 euro circa l’anno. Se i superstiti possiedono redditi superiori, la somma di denaro erogata subisce una decurtazione variabile a seconda dell’ammontare del reddito. La decurtazione è pari al 25% in caso di importo superiore a tre volte il trattamento minimo annuo del fondo pensioni lavoratori dipendenti; del 40% in caso di importo superiore a quattro volte il trattamento minimo annuo del fondo pensioni lavoratori dipendenti; del 50%, se l’importo è superiore a cinque volte il trattamento minimo annuo del fondo pensioni lavoratori dipendenti.

La quota di reversibilità può essere cumulata anche con redditi personali, purché entro i 20449,26 euro circa l’anno. Se i superstiti possiedono redditi superiori, la somma di denaro erogata subisce una decurtazione variabile a seconda dell’ammontare del reddito. La decurtazione è pari al 25% in caso di importo superiore a tre volte il trattamento minimo annuo del fondo pensioni lavoratori dipendenti; del 40% in caso di importo superiore a quattro volte il trattamento minimo annuo del fondo pensioni lavoratori dipendenti; del 50%, se l’importo è superiore a cinque volte il trattamento minimo annuo del fondo pensioni lavoratori dipendenti.

La pensione di reversibilità è compatibile con i redditi da lavoro: dunque i superstiti possono comunque lavorare senza dover rinunciare all’assegno erogato dall’INPS.

A differenza però di quanto accade per la pensione di vecchiaia e per quella anticipata, la pensione di reversibilità non è pienamente cumulabile con i redditi da lavoro: a seconda del reddito percepito dall’attività lavorativa, si applica una decurtazione dell’importo dell’assegno di pensione. In parole povere, maggiore è il reddito, più elevata sarà la riduzione dell’importo della prestazione pensionistica destinata al superstite.

Non sempre però la pensione di reversibilità si riduce. È prevista, infatti, una deroga al meccanismo che ne dispone il taglio in caso di presenza di redditi da lavoro. In particolare, la normativa stabilisce che quando oltre al coniuge superstite siano contitolari della prestazione coloro che appartengono al medesimo nucleo familiare (ad esempio i figli minori o inabili maggiorenni), non si applica alcuna decurtazione della pensione, che sarà erogata interamente, pur se in presenza di altri redditi.

Lo svolgimento di attività lavorativa o il possesso di altri redditi possono determinare riduzioni della pensione spettante al coniuge del pensionato o del lavoratore defunto. Sia la pensione di reversibilità che la pensione indiretta sono di regola pari al 60% della pensione percepita dal defunto, ma in presenza di redditi personali superiori a tre volte il trattamento minimo INPS, la quota erogata nei confronti del coniuge si riduce di una percentuale tanto più elevata quanto maggiore è il reddito.

I LEA furono proposti per la prima volta, almeno teoricamente, in occasione della promulgazione del decreto legislativo 30 dicembre 1992, n. 502, documento all’interno del quale, tra le altre innovazioni, videro la nascita le aziende sanitarie, i DRG e, non da meno, un federalismo fiscale a carico delle Regioni, anche e soprattutto sotto il punto di vista della programmazione e pianificazione economico-sanitaria dando anche alle stesse Regioni la possibilità di garantire ulteriori prestazioni rispetto a quelle incluse nell’elenco nazionale utilizzando risorse proprie.

I LEA furono proposti per la prima volta, almeno teoricamente, in occasione della promulgazione del decreto legislativo 30 dicembre 1992, n. 502, documento all’interno del quale, tra le altre innovazioni, videro la nascita le aziende sanitarie, i DRG e, non da meno, un federalismo fiscale a carico delle Regioni, anche e soprattutto sotto il punto di vista della programmazione e pianificazione economico-sanitaria dando anche alle stesse Regioni la possibilità di garantire ulteriori prestazioni rispetto a quelle incluse nell’elenco nazionale utilizzando risorse proprie.

ATTIVITÀ DIAGNOSTICA: si introducono prestazioni per la diagnosi o il monitoraggio della celiachia e malattie rare (ad esempio per le malattie metaboliche) a beneficio di persone fragili. Via libera anche a nuova diagnostica per immagini in grado di consentire diagnosi più rapide ed affidabili, come l’Angio RM per vari distretti. Inoltre si introduce la enteroscopia con microcamera ingeribile per i casi di sanguinamento: si tratta di una metodologia che fa uso di videocapsule monouso che è indicata in quei casi di difficile esplorazione dell’intestino. Arriva anche la ‘sedazione cosciente’ per i pazienti sottoposti a endoscopie e biopsie per garantire esami indolori e confortevoli. Nuovi test per la tutela della gravidanza e del nascituro.

ATTIVITÀ DIAGNOSTICA: si introducono prestazioni per la diagnosi o il monitoraggio della celiachia e malattie rare (ad esempio per le malattie metaboliche) a beneficio di persone fragili. Via libera anche a nuova diagnostica per immagini in grado di consentire diagnosi più rapide ed affidabili, come l’Angio RM per vari distretti. Inoltre si introduce la enteroscopia con microcamera ingeribile per i casi di sanguinamento: si tratta di una metodologia che fa uso di videocapsule monouso che è indicata in quei casi di difficile esplorazione dell’intestino. Arriva anche la ‘sedazione cosciente’ per i pazienti sottoposti a endoscopie e biopsie per garantire esami indolori e confortevoli. Nuovi test per la tutela della gravidanza e del nascituro.

Sono oltre 3 mila le prestazioni di specialistica ambulatoriale e di assistenza protesica previste (le prime in vigore dal 1° gennaio 2024, le seconde dal 1° aprile 2024).

Sono oltre 3 mila le prestazioni di specialistica ambulatoriale e di assistenza protesica previste (le prime in vigore dal 1° gennaio 2024, le seconde dal 1° aprile 2024).

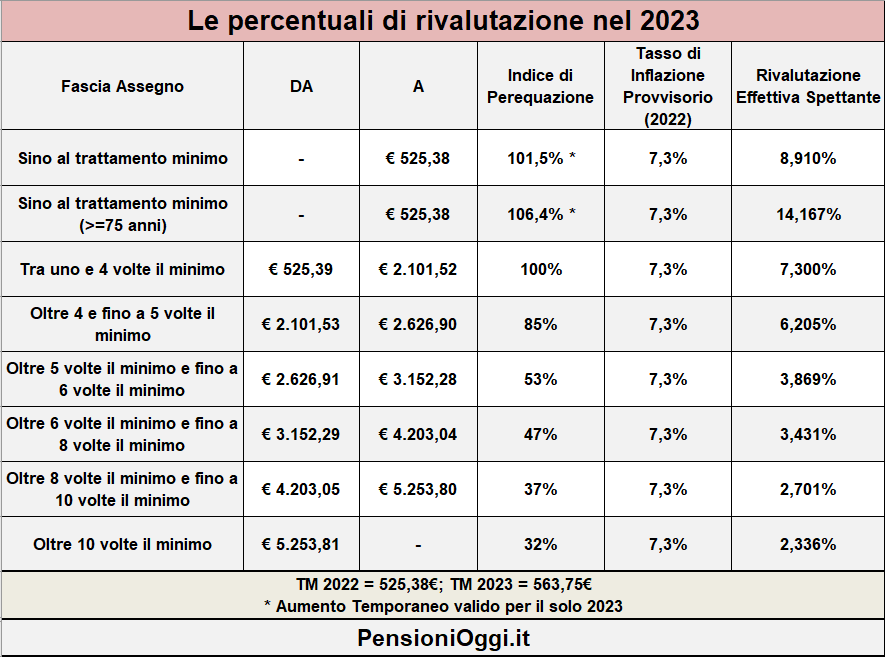

La Perequazione è l’aumento collegato all’inflazione che viene riconosciuto ai trattamenti pensionistici secondo determinate condizioni.

La Perequazione è l’aumento collegato all’inflazione che viene riconosciuto ai trattamenti pensionistici secondo determinate condizioni. Con la manovra del 2023 è stata prevista l’ introduzione, per il biennio 2023 – 2024 di sei fasce di rivalutazione a seconda dell’importo del trattamento pensionistico. Inoltre, viene ripristinato il meccanismo della rivalutazione sull’importo complessivo del trattamento e non più a scaglioni, un sistema più penalizzante per le pensioni più elevate ( in questo sistema di calcolo il reddito viene suddiviso in più scaglioni, ad ognuno dei quali si applica un’aliquota via via crescente ).

Con la manovra del 2023 è stata prevista l’ introduzione, per il biennio 2023 – 2024 di sei fasce di rivalutazione a seconda dell’importo del trattamento pensionistico. Inoltre, viene ripristinato il meccanismo della rivalutazione sull’importo complessivo del trattamento e non più a scaglioni, un sistema più penalizzante per le pensioni più elevate ( in questo sistema di calcolo il reddito viene suddiviso in più scaglioni, ad ognuno dei quali si applica un’aliquota via via crescente ).  L’adeguamento pensionistico deve essere effettuato su tutti i trattamenti pensionistici erogati dalla previdenza pubblica (cioè dall’assicurazione generale obbligatoria e dalle relative gestioni dei lavoratori autonomi nonchè dai fondi ad essa sostitutivi, esonerativi, esclusivi, integrativi ed aggiuntivi): quindi rientrano sia le pensioni dirette (es. pensione di vecchiaia, pensione anticipata) sia quelle indirette (pensione ai superstiti) a prescindere dalla circostanza che tali prestazioni siano o meno integrate al trattamento minimo.

L’adeguamento pensionistico deve essere effettuato su tutti i trattamenti pensionistici erogati dalla previdenza pubblica (cioè dall’assicurazione generale obbligatoria e dalle relative gestioni dei lavoratori autonomi nonchè dai fondi ad essa sostitutivi, esonerativi, esclusivi, integrativi ed aggiuntivi): quindi rientrano sia le pensioni dirette (es. pensione di vecchiaia, pensione anticipata) sia quelle indirette (pensione ai superstiti) a prescindere dalla circostanza che tali prestazioni siano o meno integrate al trattamento minimo.

Sulle fasce di rivalutazione esposte in tabella bisogna applicare il tasso di inflazione annua. Dalla moltiplicazione del tasso di inflazione per le fasce di rivalutazione si ottiene, pertanto, il tasso effettivo di rivalutazione che ogni anno viene corrisposto negli assegni. L’applicazione della rivalutazione, come noto, avviene ad inizio di ogni anno in via provvisoria rispetto all’inflazione dell’anno uscente ed in via definitiva rispetto a quella dell’anno precedente sulla base dei valori indicati in un decreto del ministero dell’economia adottato a metà novembre.

Sulle fasce di rivalutazione esposte in tabella bisogna applicare il tasso di inflazione annua. Dalla moltiplicazione del tasso di inflazione per le fasce di rivalutazione si ottiene, pertanto, il tasso effettivo di rivalutazione che ogni anno viene corrisposto negli assegni. L’applicazione della rivalutazione, come noto, avviene ad inizio di ogni anno in via provvisoria rispetto all’inflazione dell’anno uscente ed in via definitiva rispetto a quella dell’anno precedente sulla base dei valori indicati in un decreto del ministero dell’economia adottato a metà novembre.

Come noto nel tentativo di attenuare gli effetti dell’inflazione il dl n. 115/2022 reca due misure a favore dei pensionati:

Come noto nel tentativo di attenuare gli effetti dell’inflazione il dl n. 115/2022 reca due misure a favore dei pensionati:

La rivalutazione eccezionale, è riconosciuta sulla pensione lorda complessiva in pagamento già rivalutato ordinariamente, che deve essere pari o inferiore al minimo. Sono escluse dalla base di calcolo le prestazioni fiscalmente non imponibili (per esempio, somme corrisposte a titolo di maggiorazione sociale; la c.d. quattordicesima; importo aggiuntivo), le prestazioni assistenziali, le prestazioni a carattere facoltativo e quelle di accompagnamento a pensione. L’incremento spetta per ciascuna delle mensilità, da gennaio 2023 a dicembre 2024, compresa la tredicesima mensilità. Per le pensioni liquidate nel corso degli anni 2023 e 2024, la rivalutazione eccezionale è riconosciuta dalla data di decorrenza della pensione.

La rivalutazione eccezionale, è riconosciuta sulla pensione lorda complessiva in pagamento già rivalutato ordinariamente, che deve essere pari o inferiore al minimo. Sono escluse dalla base di calcolo le prestazioni fiscalmente non imponibili (per esempio, somme corrisposte a titolo di maggiorazione sociale; la c.d. quattordicesima; importo aggiuntivo), le prestazioni assistenziali, le prestazioni a carattere facoltativo e quelle di accompagnamento a pensione. L’incremento spetta per ciascuna delle mensilità, da gennaio 2023 a dicembre 2024, compresa la tredicesima mensilità. Per le pensioni liquidate nel corso degli anni 2023 e 2024, la rivalutazione eccezionale è riconosciuta dalla data di decorrenza della pensione.

• i nuclei con un ISEE al di sotto dei 15.000 euro per il primo trimestre del 2023. Ricordiamo che per il primo trimestre 2022 la soglia ISEE era 8.265 euro, poi innalzata dal secondo trimestre 2022 a 12.000 euro. Come anticipato, l’ultimo rialzo del limite ISEE;

• i nuclei con un ISEE al di sotto dei 15.000 euro per il primo trimestre del 2023. Ricordiamo che per il primo trimestre 2022 la soglia ISEE era 8.265 euro, poi innalzata dal secondo trimestre 2022 a 12.000 euro. Come anticipato, l’ultimo rialzo del limite ISEE;  Tra le misure messe in campo dal governo Draghi, e quelle previste nel decreto Aiuti quater approvato dall’esecutivo guidato dalla Meloni,

Tra le misure messe in campo dal governo Draghi, e quelle previste nel decreto Aiuti quater approvato dall’esecutivo guidato dalla Meloni,  Le forniture di

Le forniture di  Il “

Il “ Questi fattori, sommati, porterebbero al raggiungimento dell’

Questi fattori, sommati, porterebbero al raggiungimento dell’

Gli

Gli  Esiste quindi una condizione dell’anziano che è quella fragile, intermedia tra l’autosufficienza piena e la non autosufficienza, che durante il periodo Covid si è particolarmente evidenziata. Si tratta di una zona grigia non predeterminabile a priori o attraverso un’analisi di natura medica e le cui caratteristiche differiscono in maniera significativa da soggetto a soggetto. Proprio questa diversa fragilità individuale richiede un sistema di osservazione dei bisogni maggiormente orientato al cambiamento graduale e più capace di rispondere al singolo problema più che ad una certa categoria sociale. Lo abbiamo ben compreso durante il lockdown: in un momento storico in cui l’isolamento sociale e il distanziamento hanno rappresentato buone norme di comportamento finalizzate alla riduzione del contagio,

Esiste quindi una condizione dell’anziano che è quella fragile, intermedia tra l’autosufficienza piena e la non autosufficienza, che durante il periodo Covid si è particolarmente evidenziata. Si tratta di una zona grigia non predeterminabile a priori o attraverso un’analisi di natura medica e le cui caratteristiche differiscono in maniera significativa da soggetto a soggetto. Proprio questa diversa fragilità individuale richiede un sistema di osservazione dei bisogni maggiormente orientato al cambiamento graduale e più capace di rispondere al singolo problema più che ad una certa categoria sociale. Lo abbiamo ben compreso durante il lockdown: in un momento storico in cui l’isolamento sociale e il distanziamento hanno rappresentato buone norme di comportamento finalizzate alla riduzione del contagio, Ad esempio in alcuni comuni d’Italia è stata attivata, tramite le organizzazioni di terzo settore presenti su specifici territori, il servizio di consegna dei farmaci e/o degli alimenti a domicilio: tali servizi, ampiamente presenti in alcune aree metropolitane erano quasi (o del tutto) assenti nei contesti periferici o nei piccoli Comuni (soprattutto del Mezzogiorno). Il potenziamento di reti “sociali di prossimità” ha permesso non solo di affrontare questa specifica situazione legata al contenimento della diffusione del Covid-19 (evitando che siano gli anziani a dover provvedere autonomamente a farmaci ed alimenti), ma ha anche consentito di rappresentare una cerniera tra le persone e i servizi sociali. In tal modo eventuali situazioni di particolare difficoltà possono essere preventivamente conosciute e monitorate soprattutto con riferimento agli anziani soli e/o con i figli “distanti”.

Ad esempio in alcuni comuni d’Italia è stata attivata, tramite le organizzazioni di terzo settore presenti su specifici territori, il servizio di consegna dei farmaci e/o degli alimenti a domicilio: tali servizi, ampiamente presenti in alcune aree metropolitane erano quasi (o del tutto) assenti nei contesti periferici o nei piccoli Comuni (soprattutto del Mezzogiorno). Il potenziamento di reti “sociali di prossimità” ha permesso non solo di affrontare questa specifica situazione legata al contenimento della diffusione del Covid-19 (evitando che siano gli anziani a dover provvedere autonomamente a farmaci ed alimenti), ma ha anche consentito di rappresentare una cerniera tra le persone e i servizi sociali. In tal modo eventuali situazioni di particolare difficoltà possono essere preventivamente conosciute e monitorate soprattutto con riferimento agli anziani soli e/o con i figli “distanti”.

Quota 103 è una forma di pensione anticipata che permette l’accesso al trattamento pensionistico

Quota 103 è una forma di pensione anticipata che permette l’accesso al trattamento pensionistico

Con il Messaggio n. 754 del 21-02-2023,

Con il Messaggio n. 754 del 21-02-2023,