L’Ecobonus copre diverse categorie di veicoli:

L’Ecobonus copre diverse categorie di veicoli:

- Auto Elettriche: Contributi per l’acquisto di auto a batteria o ibride plug-in.

- Motocicli e Ciclomotori: Incentivi per veicoli elettrici e non elettrici con classe di

omologazione uguale o superiore a Euro 5. - Veicoli Commerciali: Agevolazioni per furgoni elettrici e ibridi.

Oltre all’Ecobonus per la mobilità, esiste un’altra agevolazione.

Ecobonus per la Riqualificazione Energetica degli Immobili

- Chi ne ha diritto?

Questo incentivo è rivolto a tutti i cittadini che svolgono lavori specifici sull’immobile di loro

proprietà. - Tipologie di Lavori Agevolati

L’Ecobonus per gli immobili riguarda lavori di:- Isolamento Termico: Interventi per migliorare l’efficienza energetica dell’edificio.

- Sostituzione di Infissi: Installazione di finestre e porte a basso impatto energetico.

- Impianti Solari e Fotovoltaici: Installazione di pannelli solari e fotovoltaici.

- Caldaie a Condensazione: Sostituzione di caldaie obsolete con modelli a condensazione.

- Percentuale di Agevolazione

L’Ecobonus per gli immobili offre una percentuale di agevolazione che varia:- 50%: Per lavori di isolamento termico e sostituzione di infissi.

- 65%: Per impianti solari e fotovoltaici e caldaie a condensazione.

- Procedura per Richiedere l’Ecobonus Immobiliare

- Documentazione: Raccogli la documentazione necessaria, come preventivi e certificazioni.

- Lavori: Effettua i lavori con l’ausilio di professionisti qualificati.

- Richiesta del Contributo: Presenta la richiesta tramite la piattaforma dedicata.

Introdotto nel 2020 e confermato per il 2024, l’EcoBonus prevede un’agevolazione fiscale del 110% per interventi di efficientamento energetico abbinati al bonus mobili ed elettrodomestici.

Introdotto nel 2020 e confermato per il 2024, l’EcoBonus prevede un’agevolazione fiscale del 110% per interventi di efficientamento energetico abbinati al bonus mobili ed elettrodomestici. Questo incentivo è una detrazione fiscale per la sostituzione di infissi e finestre nelle case, legata ai lavori di efficientamento energetico o di ristrutturazione degli immobili. Il bonus prevede una detrazione fiscale del 50% con un tetto massimo di spesa di 60mila euro per l’Ecobonus e fino a 96mila euro per il Bonus Ristrutturazione.

Questo incentivo è una detrazione fiscale per la sostituzione di infissi e finestre nelle case, legata ai lavori di efficientamento energetico o di ristrutturazione degli immobili. Il bonus prevede una detrazione fiscale del 50% con un tetto massimo di spesa di 60mila euro per l’Ecobonus e fino a 96mila euro per il Bonus Ristrutturazione. Anche nel 2024 sono confermati i bonus fiscali per le ristrutturazioni edilizie ordinarie, che consentono di detrarre dall’imposta sul reddito una percentuale delle spese sostenute per i lavori di manutenzione straordinaria, restauro e risanamento conservativo.

Anche nel 2024 sono confermati i bonus fiscali per le ristrutturazioni edilizie ordinarie, che consentono di detrarre dall’imposta sul reddito una percentuale delle spese sostenute per i lavori di manutenzione straordinaria, restauro e risanamento conservativo. Prima di intraprendere qualsiasi intervento edilizio al fine di beneficiare dei bonus fiscali, è fondamentale informarsi in modo accurato sulle normative vigenti e sulle modalità di accesso alle agevolazioni.

Prima di intraprendere qualsiasi intervento edilizio al fine di beneficiare dei bonus fiscali, è fondamentale informarsi in modo accurato sulle normative vigenti e sulle modalità di accesso alle agevolazioni.

In questo caso:

In questo caso:

Con il nuovo Decreto Legge, per il 2024 viene ridimensionato il bonus barriere architettoniche e ammessi interventi volti esclusivamente all’abbattimento delle barriere architettoniche afferenti all’eliminazione di scale, rampe, istallazioni o sostituzioni di ascensori, servoscala e piattaforme elevatrici, interventi che dovranno naturalmente rispettare gli standard di accessibilità e fruibilità previa dichiarazione di asseverazione firmata da un tecnico abilitato.

Con il nuovo Decreto Legge, per il 2024 viene ridimensionato il bonus barriere architettoniche e ammessi interventi volti esclusivamente all’abbattimento delle barriere architettoniche afferenti all’eliminazione di scale, rampe, istallazioni o sostituzioni di ascensori, servoscala e piattaforme elevatrici, interventi che dovranno naturalmente rispettare gli standard di accessibilità e fruibilità previa dichiarazione di asseverazione firmata da un tecnico abilitato. Il bonus barriere architettoniche secondo le direttive dell’Agenzia delle Entrate non è cedibile a terzi, come ad esempio se c’è il decesso del richiedente. Tuttavia se l’immobile successivamente viene messo in vendita, allora è consentita la cessione del credito, quindi il venditore può ottenere la detrazione fiscale per le restanti quote non sfruttate.

Il bonus barriere architettoniche secondo le direttive dell’Agenzia delle Entrate non è cedibile a terzi, come ad esempio se c’è il decesso del richiedente. Tuttavia se l’immobile successivamente viene messo in vendita, allora è consentita la cessione del credito, quindi il venditore può ottenere la detrazione fiscale per le restanti quote non sfruttate. Il bonus barriere architettoniche è destinato a persone fisiche, esercenti, enti pubblici o privati che non svolgono nessuna attività commerciale e sociale semplice, così come a professionisti siano essi residenti e non in Italia. Nel dettaglio per persone fisiche si intendono esercenti di arti o professioni, enti pubblici e privati che non svolgono alcuna attività commerciale, i titolari di società semplici e tutti i soggetti che producono un reddito d’impresa come associazioni o enti.

Il bonus barriere architettoniche è destinato a persone fisiche, esercenti, enti pubblici o privati che non svolgono nessuna attività commerciale e sociale semplice, così come a professionisti siano essi residenti e non in Italia. Nel dettaglio per persone fisiche si intendono esercenti di arti o professioni, enti pubblici e privati che non svolgono alcuna attività commerciale, i titolari di società semplici e tutti i soggetti che producono un reddito d’impresa come associazioni o enti. Oltre all’elenco dei lavori ammessi, il decreto legge n. 212 del 29 dicembre 2023 va a modificare le regole per fruire della cessione del credito o dello sconto in fattura.

Oltre all’elenco dei lavori ammessi, il decreto legge n. 212 del 29 dicembre 2023 va a modificare le regole per fruire della cessione del credito o dello sconto in fattura.

In mancanza si potrà produrre l’autocertificazione attestante la detraibilità dei costi sostenuti.

In mancanza si potrà produrre l’autocertificazione attestante la detraibilità dei costi sostenuti.

Dal febbraio 2022 il Consiglio europeo e il Consiglio dell’Unione europea si riuniscono regolarmente per discutere della situazione in Ucraina da diverse angolazioni:

Dal febbraio 2022 il Consiglio europeo e il Consiglio dell’Unione europea si riuniscono regolarmente per discutere della situazione in Ucraina da diverse angolazioni:

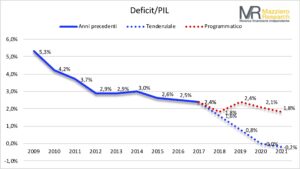

Ogni Stato membro dovrà elaborare un piano di bilancio a medio termine per ridurre i livelli di

Ogni Stato membro dovrà elaborare un piano di bilancio a medio termine per ridurre i livelli di  La riforma prevede che ogni paese dovrà avere come obiettivo quello di tendere a un 60 per cento massimo di rapporto tra debito e PIL e del 3 per cento del rapporto deficit e PIL. Per la procedura per disavanzo eccessivo, sotto forte pressione della Germania, la riforma prevede che gli stati saranno obbligati a ridurre il debito pubblico di 0,5 punti percentuali all’anno finché il deficit rimarrà sopra la soglia consentita.

La riforma prevede che ogni paese dovrà avere come obiettivo quello di tendere a un 60 per cento massimo di rapporto tra debito e PIL e del 3 per cento del rapporto deficit e PIL. Per la procedura per disavanzo eccessivo, sotto forte pressione della Germania, la riforma prevede che gli stati saranno obbligati a ridurre il debito pubblico di 0,5 punti percentuali all’anno finché il deficit rimarrà sopra la soglia consentita.  Il Patto è nato nel 1997, insieme all’ultima tappa della nascita dell’euro, e come sua conseguenza.

Il Patto è nato nel 1997, insieme all’ultima tappa della nascita dell’euro, e come sua conseguenza.

Per proteggere i risparmi dall’inflazione bisogna in primis diversificare, cioè investire in più prodotti diversi tra loro (depositi, titoli di Stato, azioni e obbligazioni delle imprese, materie prime, immobili, ecc. La diversificazione è infatti utile anche a contrastare gli effetti negativi di aumenti non previsti dell’inflazione! Quando l’inflazione aumenta, di solito aumentano anche i tassi di interesse e i rendimenti delle attività finanziarie. È importante quindi investire una parte dei propri risparmi in strumenti con scadenza a breve termine o a tasso variabile (ad esempio, conti correnti e depositi a breve termine,

Per proteggere i risparmi dall’inflazione bisogna in primis diversificare, cioè investire in più prodotti diversi tra loro (depositi, titoli di Stato, azioni e obbligazioni delle imprese, materie prime, immobili, ecc. La diversificazione è infatti utile anche a contrastare gli effetti negativi di aumenti non previsti dell’inflazione! Quando l’inflazione aumenta, di solito aumentano anche i tassi di interesse e i rendimenti delle attività finanziarie. È importante quindi investire una parte dei propri risparmi in strumenti con scadenza a breve termine o a tasso variabile (ad esempio, conti correnti e depositi a breve termine,  Ci si attende che i consumi delle famiglie residenti e delle ISP segnino, in linea con l’andamento dell’attività economica, un aumento nel 2023 (+0,5%), che si rafforzerà l’anno successivo (+1,1%), grazie all’ulteriore riduzione dell’inflazione associata a un graduale recupero delle retribuzioni e al miglioramento del mercato del lavoro. Gli investimenti manterranno ritmi di crescita elevati, rispetto alle altre componenti: 3,0% nel 2023 e 2,0% nel 2024, in decelerazione rispetto al biennio precedente. < Nel biennio di previsione, l’occupazione, misurata in termini di unità di lavoro (ULA), segnerà una crescita in linea con quella del Pil (+1,2% nel 2023 e +1% nel 2024). Il miglioramento dell’occupazione si accompagnerà a un calo del tasso di disoccupazione che scenderà al 7,9% quest’anno e al 7,7% l’anno successivo. < Il percorso di rientro dell’inflazione, favorito dalla discesa dei prezzi dei beni energetici e dalle politiche restrittive attuate dalle banche centrali, si rifletterà in una riduzione della dinamica del deflatore della spesa delle famiglie residenti sia nell’anno corrente (+5,7%) sia, in misura maggiore, nel 2024 (+2,6%).

Ci si attende che i consumi delle famiglie residenti e delle ISP segnino, in linea con l’andamento dell’attività economica, un aumento nel 2023 (+0,5%), che si rafforzerà l’anno successivo (+1,1%), grazie all’ulteriore riduzione dell’inflazione associata a un graduale recupero delle retribuzioni e al miglioramento del mercato del lavoro. Gli investimenti manterranno ritmi di crescita elevati, rispetto alle altre componenti: 3,0% nel 2023 e 2,0% nel 2024, in decelerazione rispetto al biennio precedente. < Nel biennio di previsione, l’occupazione, misurata in termini di unità di lavoro (ULA), segnerà una crescita in linea con quella del Pil (+1,2% nel 2023 e +1% nel 2024). Il miglioramento dell’occupazione si accompagnerà a un calo del tasso di disoccupazione che scenderà al 7,9% quest’anno e al 7,7% l’anno successivo. < Il percorso di rientro dell’inflazione, favorito dalla discesa dei prezzi dei beni energetici e dalle politiche restrittive attuate dalle banche centrali, si rifletterà in una riduzione della dinamica del deflatore della spesa delle famiglie residenti sia nell’anno corrente (+5,7%) sia, in misura maggiore, nel 2024 (+2,6%).

Se inizialmente il Governo aveva annunciato una stretta sui requisiti d’accesso, sostanzialmente trasformandola in Quota 104, tale modifica non è presente nell’ultima bozza della Manovra. Pertanto, nel 2023, dovrebbe essere possibile continuare ad andare in pensione utilizzando questo strumento con 62 anni d’età e 41 di contributi.

Se inizialmente il Governo aveva annunciato una stretta sui requisiti d’accesso, sostanzialmente trasformandola in Quota 104, tale modifica non è presente nell’ultima bozza della Manovra. Pertanto, nel 2023, dovrebbe essere possibile continuare ad andare in pensione utilizzando questo strumento con 62 anni d’età e 41 di contributi. Nello specifico viene eliminato il vincolo che prevede si possa andare in pensione di vecchiaia nel sistema contributivo, con 67 anni e 20 anni di contributi, solamente se è stato raggiunto un importo pensionistico pari a 1,5 volte quello della pensione sociale. Pertanto, sarà sufficiente un importo almeno pari a quello dell’assegno

Nello specifico viene eliminato il vincolo che prevede si possa andare in pensione di vecchiaia nel sistema contributivo, con 67 anni e 20 anni di contributi, solamente se è stato raggiunto un importo pensionistico pari a 1,5 volte quello della pensione sociale. Pertanto, sarà sufficiente un importo almeno pari a quello dell’assegno

Il tetto massimo della tax credit, che rimane dunque al 40%, potrà scendere se l’impresa che produce il film in Italia non si avvale di un regista, un attore o uno sceneggiatore italiano. In tal caso, l’aliquota del credito di imposta si abbasserà al 30%. «C’era una stortura da correggere», argomenta sempre Borgonzoni. «Quando in Italia arriva un attore, regista o sceneggiatore straniero gode di un credito di imposta del 40%, ma in realtà paga il 30% di tasse. Gli davamo indietro più di quello che pagava effettivamente. La tax credit rimarrà al 40% per i film internazionali in Italia solo se queste produzioni comprendono un attore, sceneggiatore o regista italiano. Altrimenti scenderà al 30%. Un sistema di premialità per chi chiama sul set professionisti italiani». Tornando alla bozza della Manovra, poi, viene introdotta una sanzione amministrativa pecuniaria per chi, certificando i costi sostenuti dalle imprese cinematografiche, compila dichiarazioni «infedeli» al fine di ottenere maggiori benefici dalla tax credit.

Il tetto massimo della tax credit, che rimane dunque al 40%, potrà scendere se l’impresa che produce il film in Italia non si avvale di un regista, un attore o uno sceneggiatore italiano. In tal caso, l’aliquota del credito di imposta si abbasserà al 30%. «C’era una stortura da correggere», argomenta sempre Borgonzoni. «Quando in Italia arriva un attore, regista o sceneggiatore straniero gode di un credito di imposta del 40%, ma in realtà paga il 30% di tasse. Gli davamo indietro più di quello che pagava effettivamente. La tax credit rimarrà al 40% per i film internazionali in Italia solo se queste produzioni comprendono un attore, sceneggiatore o regista italiano. Altrimenti scenderà al 30%. Un sistema di premialità per chi chiama sul set professionisti italiani». Tornando alla bozza della Manovra, poi, viene introdotta una sanzione amministrativa pecuniaria per chi, certificando i costi sostenuti dalle imprese cinematografiche, compila dichiarazioni «infedeli» al fine di ottenere maggiori benefici dalla tax credit. Un credito di imposta «non inferiore al 20% e non superiore al 40%» sarà erogato per le opere di ristrutturazione e sviluppo tecnologico delle sale cinematografiche. Beneficio che sale al 60% se si tratta di «piccole e medie imprese». È il fronte degli interventi che la Manovra prevede per salvare i cinema, avvantaggiando gli imprenditori indipendenti. Le spese per cui si potrà chiedere il credito di imposta sono quelle relative a: «Realizzazione di nuove sale o ripristino di sale inattive, ristrutturazione, adeguamento strutturale e tecnologico delle sale cinematografiche, ovvero installazione, ristrutturazione e rinnovo di impianti, apparecchiature, arredi e servizi accessori delle sale». Nel lungo articolo 14 della bozza della legge di Bilancio, poi, vengono fissati alcuni contributi a vantaggio delle opere prime e seconde. Il tesoretto da ripartire è esiguo «per la finalità è autorizzata una spesa limite di 500 mila euro annui». La valutazione su chi potrà accedere a queste risorse spetterà a «una commissione composta da esperti nominati dal ministro della Cultura tra personalità di comprovata qualificazione professionale nel settore». I membri della commissione saranno scelti, dunque, dal dicastero di Gennaro Sangiuliano e sarà lo stesso ministro, attraverso decreto, a decidere quanto saranno pagati. Stesso principio regolerà l’erogazione di fondi, con un «limite di spesa pari a 200 mila euro annui», per le attività di promozione cinematografica e audiovisiva.

Un credito di imposta «non inferiore al 20% e non superiore al 40%» sarà erogato per le opere di ristrutturazione e sviluppo tecnologico delle sale cinematografiche. Beneficio che sale al 60% se si tratta di «piccole e medie imprese». È il fronte degli interventi che la Manovra prevede per salvare i cinema, avvantaggiando gli imprenditori indipendenti. Le spese per cui si potrà chiedere il credito di imposta sono quelle relative a: «Realizzazione di nuove sale o ripristino di sale inattive, ristrutturazione, adeguamento strutturale e tecnologico delle sale cinematografiche, ovvero installazione, ristrutturazione e rinnovo di impianti, apparecchiature, arredi e servizi accessori delle sale». Nel lungo articolo 14 della bozza della legge di Bilancio, poi, vengono fissati alcuni contributi a vantaggio delle opere prime e seconde. Il tesoretto da ripartire è esiguo «per la finalità è autorizzata una spesa limite di 500 mila euro annui». La valutazione su chi potrà accedere a queste risorse spetterà a «una commissione composta da esperti nominati dal ministro della Cultura tra personalità di comprovata qualificazione professionale nel settore». I membri della commissione saranno scelti, dunque, dal dicastero di Gennaro Sangiuliano e sarà lo stesso ministro, attraverso decreto, a decidere quanto saranno pagati. Stesso principio regolerà l’erogazione di fondi, con un «limite di spesa pari a 200 mila euro annui», per le attività di promozione cinematografica e audiovisiva. Ad esempio «si potrebbero acquistare tante macchine per la Tac per abbattere liste di attesa», sostiene Sangiuliano rivolgendosi al ministro della Salute Orazio Schillaci, anche lui presente all’evento. E ancora: «Aver parlato di una riforma non significa non ritenere l’audiovisivo fondamentale, un’industria importante per l’Italia, che riconosco e davanti alla quale mi inchino. Ma solo per aver pensato di rendere il sistema più efficiente, uno viene crocifisso». Ad ogni modo, rassicura il ministro, «faremo un piccolo taglio, ma vogliamo incidere sul meccanismo di spesa e renderlo più efficiente».

Ad esempio «si potrebbero acquistare tante macchine per la Tac per abbattere liste di attesa», sostiene Sangiuliano rivolgendosi al ministro della Salute Orazio Schillaci, anche lui presente all’evento. E ancora: «Aver parlato di una riforma non significa non ritenere l’audiovisivo fondamentale, un’industria importante per l’Italia, che riconosco e davanti alla quale mi inchino. Ma solo per aver pensato di rendere il sistema più efficiente, uno viene crocifisso». Ad ogni modo, rassicura il ministro, «faremo un piccolo taglio, ma vogliamo incidere sul meccanismo di spesa e renderlo più efficiente».

Dal 2024, invece, sarà necessario avere più di 62 anni. Il requisito esatto non è ancora stato reso noto, ma non si tratta propriamente di una Quota 104:

Dal 2024, invece, sarà necessario avere più di 62 anni. Il requisito esatto non è ancora stato reso noto, ma non si tratta propriamente di una Quota 104: In materia di previdenza, inoltre, uno degli obiettivi del Governo è quello di anticipare l’aumento delle pensioni previsto per il 2024.

In materia di previdenza, inoltre, uno degli obiettivi del Governo è quello di anticipare l’aumento delle pensioni previsto per il 2024. Tra le novità della Legge di Bilancio 2024 spunta Quota 104 che prende il posto di Quota 103. Quota 104 consente il pensionamento a 63 anni con 41 anni di contributi, con requisiti che saranno resi noti dopo l’ok definitivo della Legge di Bilancio e che noi vi illustreremo appena saranno ufficiali.

Tra le novità della Legge di Bilancio 2024 spunta Quota 104 che prende il posto di Quota 103. Quota 104 consente il pensionamento a 63 anni con 41 anni di contributi, con requisiti che saranno resi noti dopo l’ok definitivo della Legge di Bilancio e che noi vi illustreremo appena saranno ufficiali. Tra le novità della Legge di Bilancio 2024 spicca la nuova veste dell’ APE Sociale.

Tra le novità della Legge di Bilancio 2024 spicca la nuova veste dell’ APE Sociale.  Nel 2024 si andrà in pensione all’età stabilita, principalmente, dalla Legge Fornero, ossia a 67 anni di età con almeno 20 anni di contributi. Ma, se andranno in porto le nuove regole per i pensionamenti anticipati e per l’uscita flessibile dal mondo del lavoro previste nelle novità della Legge di Bilancio 2024, con le modifiche che arriveranno in Parlamento, allora c’è speranza di anticipare il trattamento.

Nel 2024 si andrà in pensione all’età stabilita, principalmente, dalla Legge Fornero, ossia a 67 anni di età con almeno 20 anni di contributi. Ma, se andranno in porto le nuove regole per i pensionamenti anticipati e per l’uscita flessibile dal mondo del lavoro previste nelle novità della Legge di Bilancio 2024, con le modifiche che arriveranno in Parlamento, allora c’è speranza di anticipare il trattamento.